电力行业 | 中国电力行业年度发展报告2022(精华版)

手机扫码阅读

7月6日,中国电力企业联合会(以下简称“中电联”)发布《中国电力行业年度发展报告2022》(以下简称“《报告2022》”),向全社会发布2021年电力行业基本数据。

《报告2022》共14章,重点反映了2021年电力消费与电力生产、电力投资与建设、电力绿色发展、电力安全与可靠性、电力企业发展与经营、电力国际合作、电力市场化改革及电力标准化、科技与数字化等情况,并展望了2022年及“十四五”电力发展。

2021年,电力行业坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的十九大和十九届历次全会精神,认真落实中央经济工作会议部署和全国发展改革工作会议要求,深入推动能源安全新战略,努力克服各种困难、承受住各种考验。在保障能源安全方面,积极应对迎峰度夏遭遇的拉闸限电,全力防控电煤供应偏紧以及高比例新能源并网的安全风险,全力以赴提升电力安全保供能力,确保了电力安全供应;在推动绿色低碳发展方面,坚决贯彻党中央国务院“双碳”工作部署,坚持稳中求进,加快实施可再生能源替代行动,严格执行国家节能减排各项政策要求,非化石能源装机比重进一步提高,全国碳排放权交易市场第一个履约周期顺利收官;在电力市场化改革方面,健全多层次统一电力市场体系,规范统一的交易规则和技术标准,加快建设全国统一电力市场,推动形成多元竞争的电力市场格局;在投资建设、科技创新以及国际合作等方面也都取得了进一步的发展成效,为国民经济发展与疫情防控提供了可靠电力保障,为“六稳”、“六保”特别是稳预期和保能源安全做出了全面贡献。

一、电力消费与电力生产

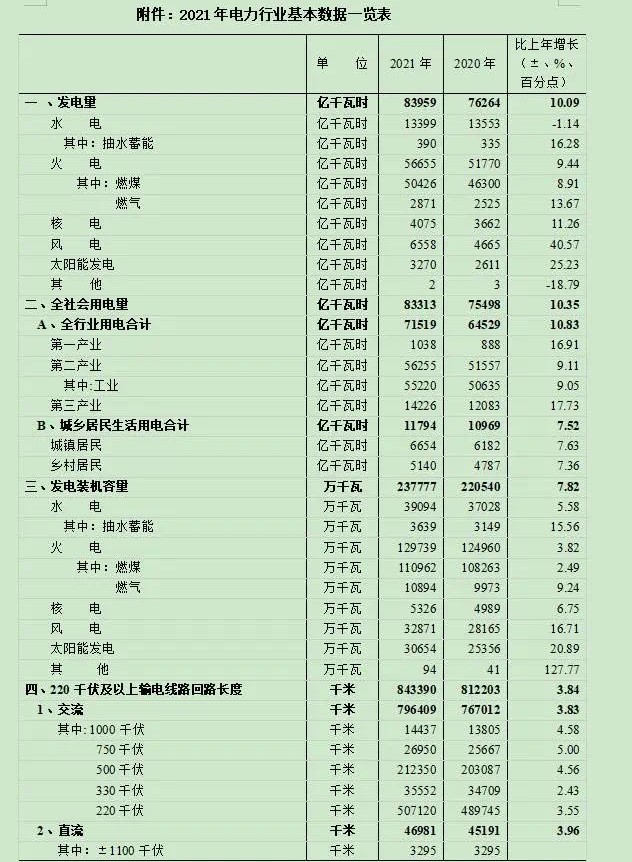

2021年,全国全社会用电量83313亿千瓦时,比上年增长10.4%,增速比上年提高7.1个百分点;全国人均用电量5899千瓦时/人,比上年增加568千瓦时/人;受来水偏枯,电煤供需紧张、部分时段天然气供应紧张等因素,全国电力供需形势总体偏紧,年初、迎峰度夏以及9-10月部分地区电力供应紧张,甚至采取了各种应急措施来保障能源供应。国家高度重视并出台一系列能源电力保供措施,电力行业认真贯彻党中央、国务院决策部署,落实相关部门要求,全力以赴保民生、保发电、保供热,采取有力有效措施提升能源电力安全稳定保障能力。

截至2021年底,全国全口径发电装机容量237777万千瓦,比上年增长7.8%。其中,水电39094万千瓦,比上年增长5.6%(抽水蓄能3639万千瓦,比上年增长15.6%);火电129739万千瓦,比上年增长3.8%(煤电110962万千瓦,比上年增长2.5%;气电10894万千瓦,比上年增长9.2%);核电5326万千瓦,比上年增长6.8%;并网风电32871万千瓦,比上年增长16.7%;并网太阳能发电30654万千瓦,比上年增长20.9%。

2021年,全国全口径发电量为83959亿千瓦时,比上年增长10.1%,增速比上年提高6.0个百分点。其中,水电13399亿千瓦时,比上年下降1.1 %(抽水蓄能390亿千瓦时,比上年增长16.3 %);火电56655亿千瓦时,比上年增长9.4%(煤电50426亿千瓦时,比上年增长8.9%;气电2871亿千瓦时,比上年增长13.7%);核电4075亿千瓦时,比上年增长11.3%;并网风电6558亿千瓦时,比上年增长40.6%;并网太阳能发电3270亿千瓦时,比上年增长25.2%。

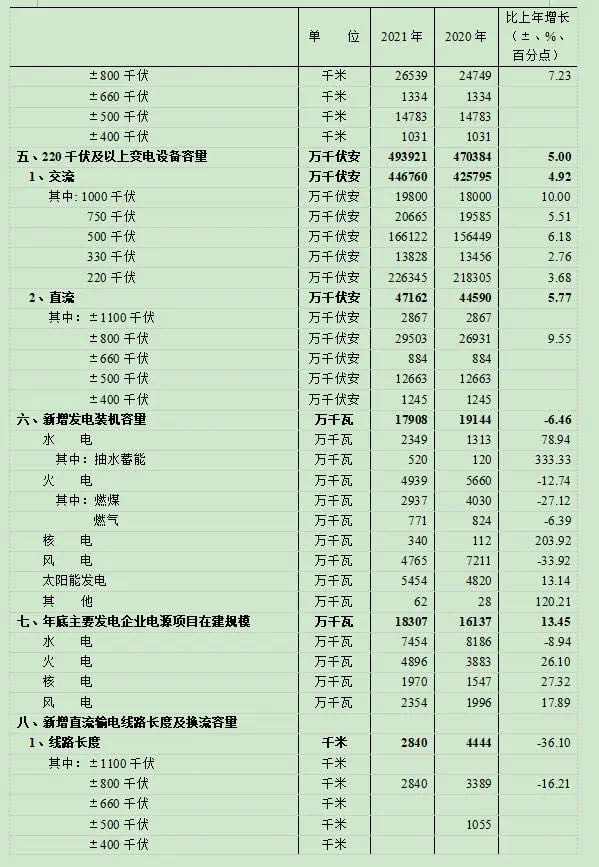

截至2021年底,初步统计全国电网220千伏及以上输电线路回路长度84万千米,比上年增长3.8%;全国电网220千伏及以上变电设备容量49 亿千伏安,比上年增长5.0%;全国跨区输电能力达到17215万千瓦(跨区网对网输电能力15881万千瓦;跨区点对网送电能力1334万千瓦);2021年全国跨区送电量完成7091亿千瓦时,比上年增长9.5%;电网更大范围内优化配置资源能力显著增强。

在应对能源电力供应紧张与保障能源电力供应安全的过程中,电力企业彰显大局意识,积极落实国家各项部署,建立应急保供机制,为保障电力安全做出了重要贡献。其中,电网企业发挥大电网平台作用,统筹供给与需求、送出与受入、电力电量平衡与安全生产、有序用电与能耗“双控”,严格限制“两高”企业用电。发电企业强化责任担当,在燃煤电厂亏损面与亏损额不断增大的艰难局面下,仍全力以赴保障电力热力供应,切实做到机组应开尽开、设备稳定可靠。

二、电力投资与建设

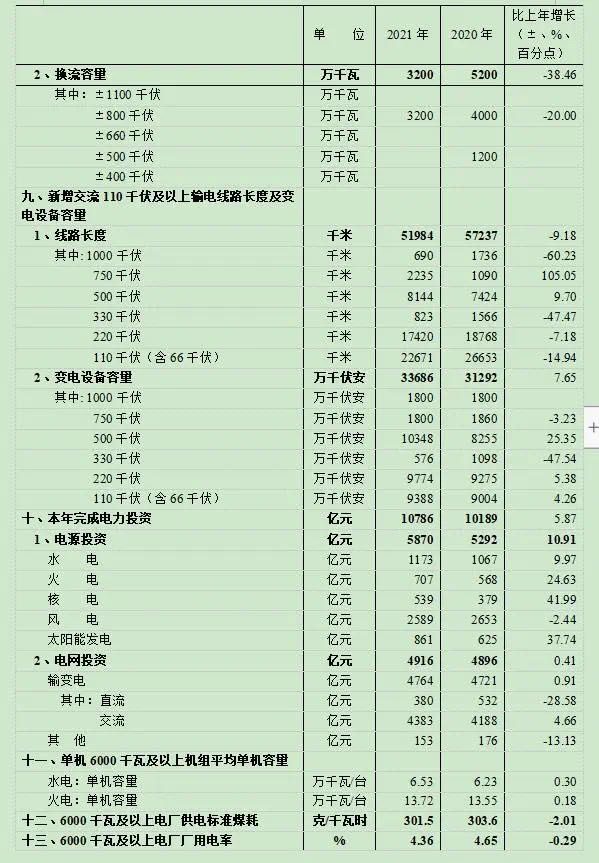

2021年,全国主要电力企业合计完成投资10786亿元,比上年增长5.9%。全国电源工程建设完成投资5870亿元,比上年增长10.9 %。其中,水电完成投资1173亿元,比上年增长10.0 %;火电完成投资707亿元,比上年增长24.6 %;核电完成投资539亿元,比上年增长42.0 %;风电完成投资2589亿元,比上年下降2.4%;太阳能发电完成投资861亿元,比上年增长37.7%。全国电网工程建设完成投资4916亿元,比上年增长0.4%。其中,直流工程380亿元,比上年下降28.6%;交流工程4383亿元,比上年增长4.7%,占电网总投资的89.2%。

2021年,全国新增发电装机容量17908万千瓦,比上年少投产1236万千瓦。其中,由于白鹤滩水电站投产带动水电新增2349万千瓦,比上年增长78.9%;火电新增4939万千瓦(煤电为2937万千瓦,气电为771万千瓦),比上年下降12.7%;核电新增340万千瓦,比上年增长203.9%;风电新增4765万千瓦,比上年下降33.9%;太阳能发电新增5454万千瓦,比上年增长13.1%。电源建设重心继续向新能源和调节型电源转移。

2021年,全年新增交流110千伏及以上输电线路长度51984千米,比上年下降9.2%;新增变电设备容量33686万千伏安,比上年增长7.7%。全年新投产直流输电线路2840千米,新投产换流容量3200万千瓦,分别比上年降低 36.1%和38.5%。

三、电力绿色发展

截至2021年底,全国全口径非化石能源发电装机容量为111845万千瓦,占全国发电总装机容量47.0%,比上年增长 13.5%。2021年,非化石能源发电量为28962亿千瓦时,比上年增长12.1%。达到超低排放限值的煤电机组约10.3亿千瓦,约占全国煤电总装机容量的 93.0%。两大电网公司全年累计完成电能替代1891亿千瓦时,比上年下降16.0%。能源生产与消费继续延续绿色低碳转型。

2021年,全国6000千瓦及以上火电厂供电标准煤耗301.5克/千瓦时,比上年降低2.01克/千瓦时;全国6000千瓦及以上火电厂厂用电率为4.36%,比上年降低0.29个百分点;全国线损率为 5.26%,比上年降低0.34个百分点。

2021年,全国电力烟尘、二氧化硫、氮氧化物排放量分别约为12.3万吨、 54.7万吨、86.2万吨,分别比上年降低 20.7%、26.4% 、1.4%;单位火电发电量烟尘、二氧化硫、氮氧化物排放量分别为 22毫克/千瓦时、 101毫克/千瓦时、 152毫克/千瓦时。

2021年,全国单位火电发电量二氧化碳排放约为828克/千瓦时,比2005年降低21.0%;全国单位发电量二氧化碳排放约为558克/千瓦时,比2005年降低 35.0%。以2005年为基准年,从2006年到2021年,通过发展非化石能源,降低供电煤耗和线损率等措施,电力行业累计减少二氧化碳排放量约为215.1亿吨。其中,非化石能源发展减排贡献率为56.7%,降低供电煤耗减排贡献率为41.3%,降低线损率减排贡献率为2.0%。

2021年7月16日,全国碳排放权交易市场(发电行业)启动上线交易。截至2021年底,碳排放配额(CEA)累计成交量达到1.79亿吨,累计成交额超过76.6亿元。其中,挂牌协议成交额14.51亿元,占总成交额的18.9%。按履约量计,履约完成率99.5%,全国碳市场第一个履约周期顺利收官。

四、电力安全与可靠性

2021年,全国没有发生重大及以上电力人身伤亡事故,没有发生电力安全事故、水电站大坝漫坝、垮坝事故以及对社会有较大影响的电力安全事件。2021年,全国发生电力人身伤亡事故起数同比持平,死亡人数减少6人,降幅14%。

2021年,全国电力可靠性指标继续保持较高水平。发电方面,纳入电力可靠性统计的4万千瓦及以上水电、10万千瓦及以上火电和核电机组共计3239台、120435.34万千瓦。其中,水电机组等效可用系数为92.27%,受水电机组可用小时同比减少112.34小时/(台年)因素影响,比上年下降1.09个百分点;燃煤机组等效可用系数为91.6%,受非计划停运次数同比增加0.11次/(台年),计划停运次数同比增加0.13次/(台年)因素影响,比上年下降1.41个百分点;燃气轮机组等效可用系数为92.43%,受非计划停运次数同比增加0.03次/(台年)因素影响,比上年下降0.73个百分点;核电机组等效可用系数为91.42%,受非计划停运次数同比增加0.04次/(台年)因素影响,比上年下降0.96个百分点。

输变电方面,十三类输变电设施的可用系数保持在99.4%以上;纳入电力可靠性统计的220千伏及以上电压等级三类主要输变电设施中,架空线路可用系数为99.466%,比上年上升0.004个百分点;变压器可用系数为99.630%,比上年上升0.058个百分点;断路器可用系数为99.839%,比上年降低0.006个百分点。直流输电方面,纳入电力可靠性统计的38个直流输电系统合计能量可用率为96.461%,比上年上升0.77个百分点;能量利用率为44.65%,比上年下降2.70个百分点。

供电方面,全国供电系统用户平均供电可靠率为99.872%,比上年提高了0.007个百分点;用户平均停电时间11.26小时/户,比上年减少了0.61小时/户;用户平均停电频率2.77次/户,比上年增加0.08次/户。其中,城市地区的用户平均停电时间同比增加了0.07小时/户,平均停电频率同比增加了0.07次/户;农村地区的用户平均停电时间同比减少了0.45小时/户,平均停电频率同比增加了0.2次/户。

五、电力企业发展与经营

截至2021年底,15家大型电力企业职工总数209.57万人,同比减少2.15%。

2021年底,两大电网公司资产总额合计5.75万亿元,比上年增长7.4%,增速比上年提高1.9个百分点。主营业务收入合计3.59万亿元,比上年提高12.3%,两大电网公司平均资产负债率为57.0%,与上年基本持平。内蒙古电力集团资产总额1070亿元,比上年增长4.8%;主营业务收入916亿元,比上年提高9.7%;资产负债率为53.9%,比上年增长1.7个百分点。

2021年底,五大发电集团资产总额合计6.5万亿元,比上年增长8.7%,增速比上年提高3.0个百分点。2021年,五大发电集团电力业务收入1.30万亿元,比上年提高16.4%。2021年,五大发电集团电力业务利润总额为-489亿元,比上年减少1404亿元,电力业务利润均出现亏损。电煤价格持续高位运行,是电力业务利润亏损的最主要原因。

2021年,电力建设施工企业总营业收入6317.5亿元,比上年增长9.5%,近五年持续增长。2021年,电力建设施工企业利润总额138.0亿元,比上年增长14.62%,近五年波动增长。2021年,电力建设施工企业总负债率77.7%,比上年增长0.3个百分点,从前四年的稳步下降转为2021年的略有升高。2021年,电力建设施工企业新签合同额11128亿元,比上年增长7.10个百分点,近五年持续增长。

六、电力市场化改革

电力行业企业积极落实各项电力改革政策要求,燃煤发电全部参加市场交易,燃煤电价加快放开,“能涨能跌”的价格形成机制逐步建立,有序推动工商业用户全部进入电力市场。全国首批8个电力现货试点地区均开展了出清结算试运行工作,试运行期间电网运行安全、市场运行平稳。

截至2021年底,全国各电力交易中心累计注册市场主体46.7万家,数量较2020年增长76.0%。2021年,全国各电力交易中心组织完成市场交易电量37787.4亿千瓦时,比上年增长19.3%;其中,全国电力市场电力直接交易电量合计为30404.6亿千瓦时,比上年增长22.8%。市场交易电量占全社会用电量比重为45.5%,比上年提高3.3个百分点。全国电力市场化交易规模再上新台阶。全国各电力交易中心组织完成的市场交易电量中,省内市场交易电量合计为30760.3亿千瓦时,比上年增长18.0%,占全国各电力交易中心组织完成市场交易电量的81.4%。全国各电力交易中心组织省间交易电量(中长期和现货)合计为7027.1亿千瓦时,比上年增长25.8%,省间市场有效促进了资源在更大范围内配置。

七、电力标准化、科技与数字化

2021年,全年经有关政府部门和中电联下达标准计划683项,其中,国家标准计划84项,行业标准计划356项,中电联标准计划243项。全年经有关政府部门和中电联发布标准871项,其中,国家标准78项,行业标准557项,中电联标准236项。

2021年,电力行业聚焦国家核心关键技术攻关任务和行业发展重大技术需求,持续加强基础研究,夯实科技基础,推进“卡脖子”技术攻关,取得多项重大技术突破和一批原创性成果。发电领域实现在水电工程智能建设技术、水电调度运行决策支持关键技术、筑坝新技术、超临界二氧化碳循环发电技术、发电工控系统技术、重型燃气轮机关键技术、第四代先进核能技术、核能综合利用技术、大兆瓦海上风机关键技术等方面的新突破。电网领域在电网安全稳定运行、大电网柔性互联、电力自动化、新能源消纳、超导输电、高端电工装备研发等技术方面取得新的突破性成果,提升了关键领域自主可控水平。2021年授予的国家科学技术奖励中,电力行业获得17项(其中,国家最高科学技术奖1项,一等奖1项,二等奖15项)

2021年电力企业顺应数字时代新趋势,推进能源科技革命和数字革命,推进数字化与工业化深度融合,加强了关键信息基础设施保护和建设力度,加快了信息技术在电力工业的创新应用,激活了电力数据要素新动能,加快数据资源管理能力提升,赋能电力工业高质量发展。2021年,电力行业主要企业数字化建设投资超过280亿元,投资完成率达到了83%,其中电网领域数字化投入达154亿元,两大电网公司数字化投入连续三年增加;累计数字产业化收益952亿元;数字化方面的专利数量、软件著作数量、获奖数分别为2401项、1658项、314项。

八、电力国际合作

2021年,中国主要电力企业对外直接投资总金额69.6亿美元,同比下降11%;对外直接投资项目共30个,主要涉及输配电、水电、风电、太阳能发电、交通基础设施及储能等领域,中国海外能源投资结构加快绿色低碳转型。

2021年,中国主要电力企业年度新签合同项目170个,合同金额311.8亿美元,同比增长14.8%。新签境外工程承包项目涉及48个国家和地区,其中亚洲和非洲项目占比最多,分别为52.9%和21.2%。

2021年,中国主要电力企业年度出口电力装备总额25.0亿美元,比上年增长12.1%;其中,设备直接出口总额4.1亿美元,境外工程带动装备出口总额20.9亿美元。受疫情影响,电力技术服务出口总额2.4亿美元,同比减少78.6%;其中,直接出口技术服务1.7亿美元,境外工程带动出口技术服务0.7亿美元。

截至2021年底,中国主要电力企业境外累计 实际投资总额为 1026.6 亿美元;对外工程承包合同额累计 3432 亿美元;电力装备 出口总额累计达 311.9 亿美元;电力技术服务出口累计总额为 109.3 亿美元。

截至2021年底,中国分别与俄罗斯、蒙古国、越南、缅甸和老挝等国实现了跨国输电线路互联和电量交易。初步统计,中国与邻国的合计完成电量交换75亿千瓦时,比上年下降13.7%。其中,购入电量53亿千瓦时,增长18.0%;送出电量22亿千瓦时,下降47.9%。

九、2022年与“十四五”展望

2022年,国家统筹疫情防控和经济社会发展,继续做好“六稳”、“六保”工作,持续改善民生,着力稳定宏观经济大盘,提出国内生产总值增长5.5%左右;考虑国际形势、疫情防控、经济发展、燃料供应等多方面因素,2022年全国电力供需总体平衡,迎峰度夏、迎峰度冬期间部分区域电力供需偏紧,预计全年全社会用电量增速在5%-6%之间。

“十四五”时期,我国构建新发展格局,深化供给侧结构性改革,高技术及装备制造业快速成长、战略性新兴产业迅猛发展、传统服务业向现代服务业转型、新型城镇化建设将带动电力需求保持刚性、持续增长。预计2025年我国全社会用电量为9.5万亿千瓦时,“十四五”期间年均增速为4.8%;最大负荷为16.3亿千瓦,“十四五”期间年均增速为5.1%。此外,“十四五”时期也是力争在2030年前实现碳达峰、2060年前实现碳中和打好基础的关键时期,必须协同推进能源低碳转型与供给保障。“十四五”将大力发展非化石能源,预计2025年我国电源装机容量为30.0亿千瓦,非化石能源发电装机占比将达到51.0%。

注:报告中涉及的全国性统计指标,除特殊说明外,均未包括香港特别行政区、澳门特别行政区和台湾省数据。

2021年电力数据均来自中电联2021年度统计数据(简称“年报数据”),数据因四舍五入的原因存在总计与分项合计不等的情况。

本文内容转载来源于中国电力企业联合会、《中国电业与能源》,如有侵权行为请联系我司进行删除,联系方式:官网右侧栏在线客服。

数字化的工业用品服务平台

工作时间: 周一到周五 8:30-17:30

400-680-9696

手机APP

微信小程序

沪公网安备 31011202014831号|危险化学品经营许可证|食品经营许可证|非药品易制毒化学品经营备案证明|医疗器械经营许可证编号沪青药监械经营许20200257号第二类医疗器械经营备案凭证编号沪青药监械经营备20231300号|

药品、医疗器械互联网信息服务备案凭证-沪网药信备字〔2025〕00201 号|出版物经营许可证|网站地图

Copyright© zkh.com 1998 - 2026 Corporation All Rights Reserved 沪ICP备10006078号 震坤行工业超市(上海)有限公司